|

|

|

|

|

|

DEIN FINANZ-UPDATE DER WOCHE |

-

Wie psychologische Fallen Anleger in Krisen ruinieren können

-

Experten-Interview: Verhaltensökonomin Prof. Dr. Laudenbach

-

Neuer Schufa-Score: Verständlicher oder nur „anders kompliziert“?

-

Wertentwicklung ausgewählter Indizes

-

News der Woche

-

Umfrage der Woche

-

Team-Picks

|

|

|

|

|

WENN DER KOPF DIE BÖRSE REGIERT

😶🌫️ Wie psychologische Fallen Anleger in Krisen ruinieren können |

|

Die Börsen-News überschlagen sich in den letzten Tagen mal wieder: Der Ölpreis steigt, die Aktien fallen (und erholen sich wieder etwas), die Volatilität zieht an. Und in unzähligen Broker-Apps tippen Privatanleger nervös auf dem Smartphone herum. Aber warum eigentlich?

Die Antwort liegt nicht in den Fundamentaldaten und erst recht nicht in rationalen Marktteilnehmern – sie liegt in unserem Kopf. Schauen wir uns das durch die Brille der Behavioral Finance genauer an. |

📰 Information Overload – Zu viele News, zu wenig Klarheit

Krisen sind Informationsfluten: Breaking News alle zwei Minuten, Hysterie auf Social Media, Push-Benachrichtigungen des Brokers. Unser Gehirn ist überlastet – und wählt den einfachsten Ausweg: eine klare, einfache Handlung. Bei Anlegern ist das oft der Verkaufsbutton.

-

Definition: Wenn die Menge verfügbarer Informationen unsere Verarbeitungskapazität übersteigt, weichen wir auf kognitive Abkürzungen (Heuristiken) aus oder verfallen in Entscheidungslähmung – beides erhöht die Fehleranfälligkeit.

-

Markt-Impact: Je mehr Informationen Anleger konsumieren, desto weniger rational werden ihre Entscheidungen. Zu viele Nachrichten machen Anleger oft nicht klüger – sondern vorsichtiger und unpräziser.

-

📵 Gegenmittel: Bewusster News- und Social-Media-Detox. Einmal täglich Nachrichten konsumieren genügt. Die Broker-App darf auch gerne mal eine Woche ganz geschlossen bleiben.

👀 Attentional Bias – Der Fokus verengt sich auf das Bedrohliche

Rot statt grün in der Trading-App, Eilmeldungen im Newsticker, Doomscrolling durch Social Media – in diesem Zustand setzt bei unserer Wahrnehmung der Tunnelblick ein. Studien zeigen, dass ängstliche Individuen bedrohliche Informationen nicht nur schneller wahrnehmen, sie haben auch größere Schwierigkeiten, sich von diesen Informationen zu lösen. Das Gehirn bleibt am Negativen hängen.

-

Definition: Unter emotionalem Stress richten wir unsere Aufmerksamkeit selektiv auf bedrohliche Stimuli und blenden alles andere aus.

-

Markt-Impact: Anleger sehen die roten Kurse und die Breaking News – und übersehen, dass ihr Portfolio trotz des aktuellen Einbruchs noch im Mehrjahresplus liegt.

-

🔭 Gegenmittel: Rauszoomen und die Perspektive wechseln. Portfolio-Übersicht auf 5-Jahressicht statt Tagessicht einstellen. Den Blick auf das langfristige Gesamtbild richten.

🔄 Confirmation Bias – Ich suche Bestätigung für das, was ich bereits glaube

Wer überzeugt ist, dass eine Rezession droht, wird genau die Artikel finden, die das bestätigen. Wir glauben, neutral zu recherchieren, aber tatsächlich filtern wir bereits beim Lesen. Social Media und algorithmische News-Feeds verstärken diesen Effekt: Die Filter-Bubble sorgt dafür, dass wir bevorzugt Inhalte sehen, die unsere bestehende Einschätzung untermauern.

-

Definition: Wir tendieren dazu, nur die Informationen zu suchen und wahrzunehmen, die unsere bestehenden Überzeugungen bestätigen.

-

Markt-Impact: Einmal in der Panik-Überzeugung, verstärkt sich diese durch selektive Informationsaufnahme selbst.

-

🧐 Gegenmittel: Aktiv die Gegenseite suchen. Eigene Thesen challengen. Devil’s Advocate nutzen. Filterblase verlassen.

|

|

|

|

|

ANZEIGE

Die ETF-Sparplanstudie 2025 |

|

|

Der kontinentaleuropäische ETF-Markt wächst weiterhin dynamisch. Immer mehr Privatanleger nutzen indexbasierte Produkte, um ein Vermögen aufzubauen. |

| Mehr erfahren |

|

|

|

|

WENN DER KOPF DIE BÖRSE REGIERT

🏃 Action Bias – Ich muss jetzt irgendwas tun |

|

Der Drang, etwas zu tun, ist evolutionär tief verankert: In der Savanne vor tausenden Jahren war Inaktivität bei Bedrohung tödlich. In der heutigen Zeit ist es oftmals sinnvoller, einfach die Ruhe zu bewahren: Statistisch ist es für einen Torwart besser, bei einem Elfmeter einfach in der Mitte stehen zu bleiben. Stattdessen hasten die meisten Torhüter theatralisch in eine Ecke – viel Action für wenig Nutzen. So auch beim Privatanleger, der bei -8% panisch den Verkaufsbutton drückt.

-

Definition: Wir neigen dazu, Handeln gegenüber Nichthandeln zu bevorzugen – auch wenn Inaktivität die bessere Wahl wäre.

-

Markt-Impact: Broker melden in Krisenwochen außergewöhnlich hohe Handelsvolumina bei Privatanlegern. Darunter viele Verkaufsorders – oft zu den schlechtesten Kursen der Woche.

-

🧘🏼♂️ Gegenmittel: Tief durchatmen. Bewusstes Innehalten. Warte-Regel einführen: Keine Verkaufsentscheidung innerhalb von 48 Stunden nach einer Schreckensmeldung treffen.

🐑 Herding Bias – Wenn alle verkaufen, muss es richtig sein

Sobald die ersten Großinvestoren Positionen abbauen und Medien darüber berichten, setzt ein Selbstverstärkungseffekt ein. Die Verhaltensökonomie nennt das Informational Cascade. Viele verkaufen auch, weil es sich falsch anfühlt, gegen den Strom zu schwimmen – reiner sozialer Konformitätsdruck, unabhängig von jeder rationalen Überlegung.

-

Definition: Menschen orientieren sich am Verhalten der Masse – besonders in unsicheren Situationen, weil soziale Bestätigung Sicherheit suggeriert.

-

Markt-Impact: Eine Abwärtsspirale, die weit über fundamentale Bewertungen hinausschießt.

-

🤔 Gegenmittel: Die eigene Anlagethese schriftlich festhalten. Selbstreflexion: Handle ich basierend auf meiner eigenen Analyse oder weil ich Angst habe, etwas zu verpassen/zu verlieren? Würde ich auch ohne die Schlagzeilen so entscheiden?

😮💨 Krisen sind ein Stresstest für deine Psyche

Geopolitische Krisen testen nicht nur die Stabilität deines Portfolios, sondern auch deine Resilienz als Anleger. Die oben beschriebenen Biases sind evolutionäre Mechanismen, die uns früher vor echten Bedrohungen schützten. Aber an der Börse, wo Überreaktionen oft teurer sind als die Krise selbst, können sie zur Falle werden.

💡 Die wichtigste Frage, die du dir jetzt stellen solltest: „Handle ich gerade basierend auf meiner Strategie – oder basierend auf meiner Angst?“ Eine hilfreiche Heuristik: Nichts tun ist oft die klügste Entscheidung. |

|

|

|

|

WENN DER KOPF DIE BÖRSE REGIERT

|

|

|

Verhaltensökonomin Prof. Dr. Laudenbach im Interview |

|

Die aktuelle geopolitische Lage verunsichert viele. Wir haben Verhaltensökonomin Prof. Dr. Christine Laudenbach vom SAFE Leibniz Institut und Goethe-Universität Frankfurt zum Thema interviewt. |

|

|

|

Prof. Dr. Christine Laudenbach

Foto: Dawin Meckel |

|

|

|

❓ Sie forschen zu Haushaltsfinanzen und Anlageverhalten. Welche typischen Fehler beobachten Sie bei Privatanlegern in Marktkrisen immer wieder?

💬 „In einer Krise halten wir uns häufig nicht an den Plan, den wir ursprünglich für uns gemacht haben – also etwa, wie viel wir investieren wollen, in was und wie breit gestreut wir anlegen möchten. Genau diese Entscheidungen stellen wir in Krisenzeiten infrage: Sollte ich jetzt aussteigen? Oder sollte ich vielleicht sogar nachkaufen, weil die Kurse gerade günstig erscheinen? Wir werden impulsiv – und genau das verleitet zu Fehlern.“

❓ Viele Anleger glauben, mehr Informationen bedeuten bessere Entscheidungen. Ist in Wahrheit oft das Gegenteil der Fall?

💬 „Grundsätzlich ist ‚mehr Information führt zu besseren Entscheidungen‘ eine Heuristik, also eine Daumenregel, die in vielen Lebensbereichen durchaus zutrifft. Wenn wir uns besser informieren, können wir oft klügere Entscheidungen treffen – weil wir zum Beispiel Bewertungen lesen oder von den Erfahrungen anderer lernen. Diese eigentlich sinnvolle Vorgehensweise lässt sich bei den Kapitalmärkten aber nicht eins zu eins übertragen: Relevant erscheinende Neuigkeiten sind an den Börsen meist bereits innerhalb von Sekunden bekannt und in den Kursen berücksichtigt – weshalb selbst Profis Kursentwicklungen kaum präzise vorhersagen können. Deshalb sind wir – gerade als Privatpersonen – von der schieren Informationsflut schnell überfordert. Hinzu kommt, dass viele Menschen gleichzeitig eine Meinung dazu haben, was man jetzt genau tun sollte – und diese Meinungen widersprechen sich häufig.“

❓ Der sogenannte Attentional Bias sorgt dafür, dass Anleger in Krisen vor allem das Negative wahrnehmen, beim Confirmation Bias suche ich mir die Bestätigung für das, was ich bereits glaube. Warum kommen wir aus diesem Tunnelblick so schwer wieder heraus und welche Strategien gibt es, um diesen Filterblasen zu entkommen?

💬 „Wie bei vielen Verhaltensmustern ist das natürlich sehr individuell. Ein erster, wichtiger Schritt ist es, sich solche Tendenzen überhaupt bewusst zu machen und ehrlich zu fragen: Trifft das auf mich zu? Manche Menschen helfen sich damit, dass sie in Krisenzeiten Nachrichten nur noch häppchenweise konsumieren – oder ihr Depot schlicht nicht anschauen und es einfach schlummern lassen. Eine weitere, aus der Forschung gut bekannte Strategie ist das aktive Suchen von Gegenpositionen: Also sich bewusst zu fragen, was eigentlich gegen die eigene aktuelle Einschätzung spricht. Das klingt simpel, fällt uns aber erstaunlich schwer – und ist genau deshalb so wirkungsvoll.“

❓ Der „Action Bias“ beschreibt den Drang, unbedingt etwas machen zu müssen. Warum fällt uns Nichtstun aus psychologischer Perspektive so schwer – obwohl es an der Börse oft die bessere Strategie wäre?

💬 „Zum einen spielt die klassische ‚Fear of Missing Out‘ eine große Rolle – die Angst, etwas zu verpassen. Vielleicht nehmen Menschen in unserem Umfeld gerade Gewinne mit, weil sie bei niedrigen Kursen eingestiegen sind, und wir haben diesen Moment verpasst. Was wir dabei leicht vergessen: Wir Menschen sprechen selektiv über unsere Erfolge und deutlich seltener über unsere Misserfolge. Die anderen um uns herum sind mit hoher Wahrscheinlichkeit gar nicht so viel erfolgreicher als wir. Der zweite Punkt ist, dass wir Menschen generell schlecht mit Zufall und mangelnder Kontrolle umgehen können. Deshalb schauen wir uns zum Beispiel Charts an – obwohl Chartanalyse bei der Vorhersage von Kursbewegungen bislang wenig erfolgreich war. Und ‚nichts tun‘ fühlt sich schlicht nicht intuitiv an, wenn um uns herum so vieles passiert.“

❓ Loss Aversion gilt als eines der am besten belegten Konzepte der Behavioral Finance. Warum fühlen sich Verluste kurzfristig „realer“ an als langfristige Renditechancen? Und lässt sich dieser Effekt abtrainieren oder abschwächen?

💬 „Zunächst einmal ist es ja grundsätzlich verständlich, dass wir Angst vor Verlusten haben – Verluste sind schlicht unangenehm. Verlustaversion bedeutet genauer gesagt, dass für uns ein Verlust psychologisch deutlich schwerer wiegt als ein Gewinn gleichen Ausmaßes – wir bewerten beides sehr unterschiedlich. Das ist an sich völlig normal und auch sinnvoll: Wir wollen kein Risiko eingehen, das uns nachts nicht schlafen lässt. Problematisch wird es jedoch, wenn wir Verlustwahrscheinlichkeiten falsch einschätzen. Wer langfristig und breit gestreut investiert – etwa in ETFs – reduziert seine Verlustwahrscheinlichkeit erheblich. Allerdings sollte man nicht vergessen, dass auch ein gut diversifiziertes Portfolio über mehrere Jahre im Minus liegen kann, wie historische Beispiele zeigen.”

❓ Viele der genannten Biases sind evolutionär tief verankert. Bedeutet das, dass wir ihnen zwangsläufig ausgeliefert sind?

💬 Viele dieser Reaktionen sind in bestimmten Situationen ja auch sinnvoll – etwa, dass wir uns bei einer Bedrohung stark auf Risiken fokussieren können. In anderen Kontexten können sie allerdings hinderlich sein. Allein die Tatsache, dass wir darüber sprechen und forschen, zeigt aber bereits, dass wir diese Muster erkennen können und ihnen nicht zwangsläufig ausgeliefert sind. Genau das ist der Antrieb hinter der Verhaltensökonomik: Wir machen bestimmte Verhaltensmuster sichtbar – und manchmal reicht schon das Bewusstmachen, um etwas zu verändern.

❓ Kann finanzielle Bildung tatsächlich helfen, bessere Entscheidungen zu treffen?

💬 Wenn wir unter finanzieller Bildung wirklich Bildung im umfassenden Sinne verstehen – also nicht nur Wissen vermitteln, sondern auch die Fähigkeit entwickeln, es im richtigen Moment anzuwenden und das eigene Verhalten zu reflektieren –, dann kann sie definitiv helfen. Aber Bildung ist nicht automatisch die einzige oder beste Lösung. Manchmal wirken andere Ansätze sogar besser – zum Beispiel sogenannte Self-Commitment-Devices: also Mechanismen, mit denen wir uns selbst im Voraus auf ein bestimmtes Verhalten festlegen, etwa ein automatischer Sparplan, der uns gar nicht erst in die Versuchung bringt, impulsiv zu handeln. Solche Strukturen können verhaltenswirksamer sein als reines Wissen. Finanzielle Bildung ist also eine wichtige Lösung – aber eben nicht die einzige und ihr Erfolg hängt stark davon ab, wie und wann sie vermittelt wird.“

❓ Wenn Sie Privatanlegern nur eine einzige mentale Regel für die aktuelle (und nächste) Krise mitgeben dürften – welche wäre das und warum?

💬 „Wenn ich in einer Krise wirklich Angst um meine Vermögensallokation bekomme, ist das ein wichtiges Signal: Es könnte darauf hinweisen, dass mein Vermögen nicht zu mir und meiner Situation passt. Vielleicht weil ich das Geld in absehbarer Zeit benötige und die Kursschwankungen mich deshalb beunruhigen. Oder weil ich verdrängt hatte, dass es an der Börse nun einmal nicht immer nur aufwärtsgeht. In diesem Fall sollte ich meine Aufteilung tatsächlich überdenken – aber unabhängig von der aktuellen Krise, nicht als Reaktion darauf. Ansonsten gilt: abwarten und Tee trinken.“

❓ Zum Schluss noch eine private Frage: Investieren Sie selbst und was sind Ihre persönlichen Strategien in einer Krise, um die Ruhe zu bewahren?

💬 „Es wäre ziemlich absurd, wenn ich das nicht täte. Ich habe dazu eigentlich zwei Antworten: Mit meinem langfristigen Portfolio – das ich für den Vermögensaufbau und die Altersvorsorge geplant habe – verhalte ich mich in einer Krise genauso wie sonst auch. Ich verkaufe nur, wenn ich Geld tatsächlich benötige, und ich investiere, wenn ich am Ende des Monats etwas übrig habe. Daneben investiere ich manchmal auch einen sehr kleinen Teil einfach zum Spaß. Wir schauen zum Beispiel innerhalb der Familie, wer die erfolgreichste Aktie für die nächste Zeit ausgewählt hat – auch wenn wir alle wissen, dass der ETF die sinnvollere Wahl gewesen wäre.“

Wir bedanken uns sehr herzlich bei Prof. Dr. Christine Laudenbach. Möchtest du noch mehr von Prof. Dr. Laudenbach hören? Schau unbedingt in dieses Interview:

|

| Geld und Psychologie |

|

|

|

|

SCHUFA-SCORE AB MÄRZ 2026

Neuer Schufa-Score: Verständlicher oder nur „anders kompliziert“? |

|

|

Was genau den eigenen Schufa-Score beeinflusst, war bisher für viele ein Rätsel. Klar waren meistens nur einige Punkte wie Mahnungen, vergessene Zahlungen, oder wenn du viele Kreditanfragen in kurzer Zeit stellst. Nach viel Kritik kündigte die Schufa im letzten Jahr an, das ändern zu wollen: Ab dem 17. März soll ein neuer transparenter, einheitlicher und nachvollziehbarer Schufa-Score für alle zugänglich sein.

🔍 Was ändert sich konkret?

Bisher sind in die Berechnung des Scores sehr viele Kriterien eingeflossen. Künftig sollen es nur noch 12 sein. Jedes dieser Kriterien soll eine feste Punktzahl bekommen. Am Ende entsteht eine Gesamtzahl zwischen 100 und 999. Je höher die Punktzahl, desto besser die Bonität. Die Kriterien sind laut Schufa:

-

Zahlungsstörungen

-

Alter des ältesten Bankvertrags

-

Alter der ältesten Kreditkarte

-

Alter der aktuellen Adresse

-

Alter des jüngsten Rahmenkredits

-

Anzahl der Anfragen und Abschlüsse für Girokonten und Kreditkarten in den vergangenen 12 Monaten

-

Anzahl der Anfragen außerhalb des Bankenbereichs in den vergangenen 12 Monaten

-

Aufgenommene Ratenkredite in den vergangenen 12 Monaten

-

Längste Restlaufzeit aller Ratenkredite

-

Kreditstatus

-

Immobilienkredit

-

Vorliegen einer Identitätsprüfung

📱 Den Score kostenlos einsehen – und zwar digital

Ein großer Schritt für Verbraucher ist, dass du deinen Score kostenlos online einsehen können sollst – zunächst im Browser, später auch über eine Schufa-App. Du kannst dann nicht nur deinen Score sehen, sondern auch:

-

✅ welche Daten über dich gespeichert sind

-

✅ wer deinen Score/deine Daten abgefragt hat

-

✅ wie sich bestimmte Entscheidungen auswirken könnten

🧪 „Was-wäre-wenn“ testen: Du kannst mit dem neuen Score-Modell sehen, was theoretisch passiert, wenn du z.B. einen Kredit aufnimmst, eine Kreditkarte kündigst oder ggf. weitere Änderungen in deinem Profil passieren.

🪪 Zugang läuft über Warteliste (und Ausweis-Funktion)

Der Zugriff ist aktuell noch über eine Warteliste möglich, ab dem 17.03. dann aber für alle. Für die Anmeldung benötigst du die Online-Ausweisfunktion (eID) deines Personalausweises. Später soll auch eine Verifikation per Brief möglich sein – für alle, die die eID nicht aktiviert haben oder nicht nutzen wollen.

🧾 Mehr Transparenz ist erstmal eine gute Nachricht: Wenn du sehen kannst, welche Stellschrauben deinen Score beeinflussen, kannst du bewusster entscheiden. Ein neuer Score heißt aber nur, dass der Score anders berechnet wird. Umso sinnvoller ist es, ab nächster Woche mal reinzuschauen, ob die gespeicherten Daten stimmen. Falls du eine Kreditkarte ohne Schufa-Abfrage benötigst, schau in unseren Vergleich. |

| Zum Kreditkarten-ohne-Schufa-Vergleich |

|

|

|

|

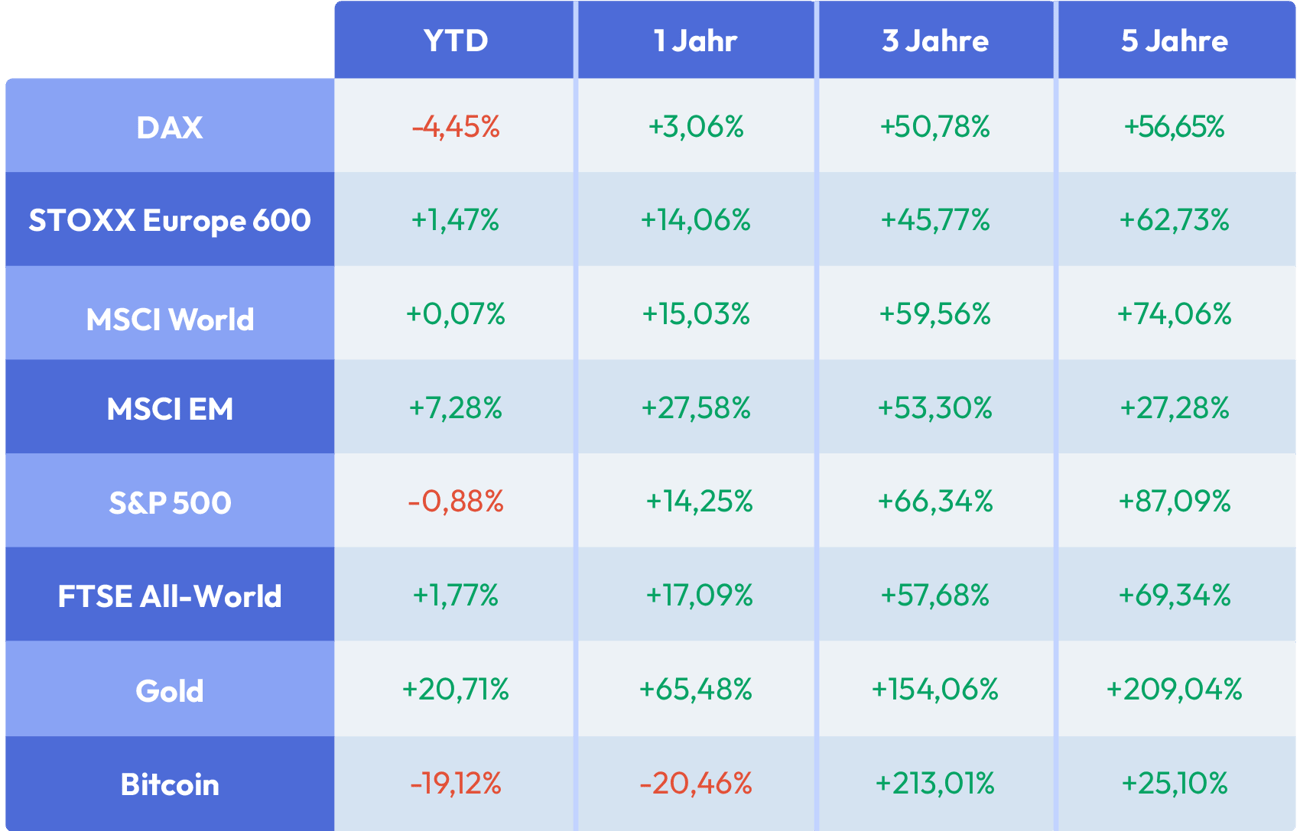

KENNZAHLEN

Performance-Dashboard

(Stand: 12.03.2026, 16:00 Uhr)

Ständige News von der Tages- oder Wochen-Performance bringen dich und dein Depot aus der Balance? Wir zeigen dir ein nervenschonendes Dashboard mit der Performance ausgewählter Indizes und Assets seit Jahresbeginn, einem Jahr, 3 und 5 Jahren. 😌

|

|

|

Alle Werte in Euro. Die Daten für das Dashboard haben wir aus diesem Musterportfolio im Copilot. Gewählt wurde für jeden Index der ETF mit dem größten Fondsvolumen. 👮🏻

|

|

|

|

|

NEWS DER WOCHE

Private Finanzen

️📦 Endet eine Ära? Erstmals hat die Deutsche Post mit Paketen mehr Umsatz gemacht als mit dem klassischen Briefgeschäft. Der boomende Online-Handel und die fortschreitende Digitalisierung machen das Paketgeschäft zum neuen Kerngeschäft in Deutschland. (T-Online)

-

👉 Was das für dich bedeutet: Der Fokus der Post verschiebt sich klar zum Paket. Sollte es in Zukunft zu Portoerhöhungen kommen, prüfe bei deiner Kommunikation, wo du auf digitale Alternativen umsteigen kannst, um Kosten zu sparen.

💸 Nach dem Tank-Schock der Supermarkt-Schock. Der Krieg im Nahen Osten löst höhere Preise aus. Da teurer Diesel und teures Gas die gesamte Kette von Transport über Landwirtschaft bis zur Lebensmittelproduktion verteuern, warnen Wirtschaftsverbände vor einer Kosten-Lawine, die direkt auf die Supermarktpreise durchschlagen wird. (Tagesschau)

Wirtschaft & Märkte

In unserem Video-Podcast „Im Loop“ informieren wir dich über relevante Wirtschaftsnews aus dem In- und Ausland. Die wichtigsten Themen des Tages – kompakt und verständlich – plus ein Gast im Interview zu einem ausgewählten Thema. Von Montag bis Freitag um 16 Uhr, überall da, wo es Podcasts gibt. In dieser Woche sind folgende News besonders spannend:

Die Blockade der Straße von Hormus treibt den Ölpreis um über 20 Prozent nach oben, teilweise auf über 110 USD pro Barrel. Nun prüfen die G7-Staaten eine Freigabe strategischer Reserven. Über den hoch angespannten Markt sprechen wir mit Carsten Brzeski, Chefvolkswirt der ING Bank Deutschland. Außerdem geht es um die Landtagswahlen in Baden-Württemberg und um Unwetter in Kenia, die die Wirtschaft des Landes belasten könnten.

2,50 Euro für einen Liter Sprit: Wegen des Kriegs im Iran und der blockierten Straße von Hormus könnte Tanken in Deutschland extrem teuer werden. Aber was kann man dagegen tun? Das fragen wir Herbert Rabl, Sprecher des Tankstelleninteressenverbandes. Außerdem geht es um neue Hiobsbotschaften von Volkswagen und um Chinas sehr gute Exportzahlen.

Der Ölpreis ist seit Beginn des Krieges im Iran im ständigen Auf und Ab. Wir wollen verstehen, weshalb die Schwankungen so schnell so extrem sind und was das für Anleger bedeutet. Darüber sprechen wir mit dem Börsenpsychologen Norman Welz. Außerdem geht es um die geplante Rückkehr der EU zur Kernenergie und die deutschen Außenhandelszahlen aus dem Januar.

Kritik an der Riester-Rente gibt es schon lange, Finanzminister Lars Klingbeil will sie durch das Altersvorsorgedepot ablösen. Wir schauen mal genauer hin, was das für deine private Altersvorsorge bedeutet – und zwar mit Thomas Kehl! Außerdem geht es um den Ölpreis, der sich trotz freigegebener Reserven nicht entspannt und die Krise des Verpackungsspezialisten Gerresheimer.

|

|

|

|

|

EMPFEHLUNGEN

📈 Depot - Scalable Capital (25€ ETF-Bonus)*, Traders Place (60€ ETF-Bonus)*, Smartbroker+ (25€ Prämie)*

🏦 Girokonto - C24 (75€ Bonus)* (inkl. 0,5% Zinsen), Consorsbank*, Openbank*

💳 Kreditkarte - Easybank (50€ Bonus)*, Bank Norwegian (15€ Bonus)*, Consorsbank*

🏛️ Kryptobörse - Bitvavo (20€ Bonus)*, Kraken Pro (30€ Bonus)*, Bison (20€ BTC Bonus)*,

🐖 Tagesgeld - Ascory Bank: 2,3%, Trade Republic*: 2%, Scalable Capital*: 2%

🔢 Steuersoftware - CHECK24 Steuer* (kostenlos), WISO Steuer*, Smartsteuer* (10% Neukundenrabatt mit Code FINANZFLUSS10)

🏥 Krankenkasse - zu unserem GKV-Vergleich |

| Alle Empfehlungen |

|

|

|

|

WIR HABEN NACHGEFRAGT

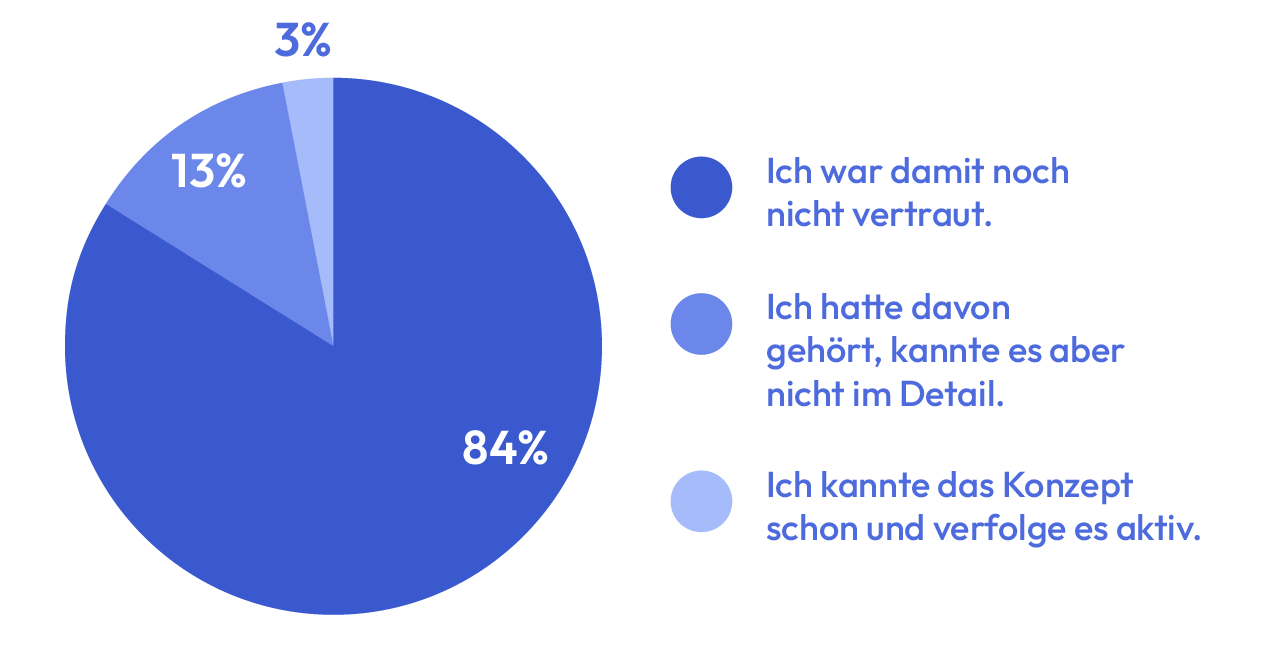

Wie gut kennst du das Konzept des „HALO-Trades“ schon? |

|

|

Vielen Dank für eure Teilnahme an unserer Umfrage! Wir wollten wissen, wie ihr auf ein neues „Börsen-Narrativ“ wie den „HALO-Trade“ (heavy assets, low obsolescence) reagiert. Eure Antworten sind der Beweis für eine disziplinierte und aufgeklärte Community.

Für die überwältigende Mehrheit von euch (etwa 84%) war der Begriff „HALO-Trade“ komplettes Neuland. Die absolute Mehrheit von etwa 61% entscheidet sich gegen eine Sektorwette und würde stattdessen lieber in einen breiten Index investieren. Ihr bleibt eurer Überzeugung treu: Breite Diversifikation schlägt das Fokussieren auf einzelne Branchen.

Diese konsequente Haltung spiegelt sich auch in euren Taten wider: Etwa 91% gaben an, die bisherige Strategie beizubehalten und nicht aktiv in solche „heavy assets“ zu investieren. Ihr lasst euch nicht von neuen Ideen aus der Ruhe bringen.

Der Grund für diese beeindruckende Gelassenheit liegt in eurem generellen Umgang mit neuen Börsen-Narrativen. Insgesamt über 92% von euch reagieren extrem besonnen, wenn ein neuer Hype durch die Medien getrieben wird. Die größte Gruppe (etwa 62%) informiert sich zwar, ändert aber nichts an der eigenen Strategie. Die zweitgrößte Gruppe (etwa 37%) ignoriert es sogar komplett und hält am eigenen Plan fest. |

|

|

|

|

UMFRAGE DER WOCHE

Wie beeinflusst dich die Menge an Finanznachrichten, wenn die Märkte turbulent sind? |

|

|

Wie reagierst du, wenn an den Märkten Krisenstimmung herrscht? Wie beeinflussen Finanznachrichten dein Handeln und welche Maßnahmen ergreifst du, um psychologische Fallen bei deinen Anlageentscheidungen zu vermeiden? Wir sind sehr gespannt auf die Einblicke.

Vielen Dank für deine Teilnahme! Wir freuen uns auf deine Antwort. 🙏 |

| Zur Umfrage |

|

|

|

|

INSIDE FINANZFLUSS

Unsere Team-Picks

Du möchtest wissen, was das Finanzfluss-Team liest, schaut und hört? Jede Woche präsentieren wir dir hier die besten Team-Picks zu Finanzen und Wirtschaft.

📺 Maximal 2 Tage im Minus? Eine Studie von HQ Trust zeigt für jeden Handelstag seit 1972, wie lange ein Anleger tatsächlich im Minus geblieben wäre – selbst beim denkbar ungünstigsten Einstiegszeitpunkt. Im Median aller Fälle dauerte die Verlustphase maximal zwei Tage. Dotcom-Crash, Finanzkrise, Corona – all diese Krisen, die sich damals wie das Ende der (Börsen-)Welt anfühlten, sind im langfristigen Kursverlauf kaum noch zu sehen. Die Studie ist das beste Gegenmittel gegen alle oben beschriebenen Biases – und eine gelassene Lektüre wert, bevor du heute noch hektisch irgendwas in der Broker-App antippst. Max, Redaktion |

|

|

|

|

FEEDBACK

Wie gefällt dir die heutige Newsletter-Ausgabe?

️Hier kommst du zur Abstimmung (<10 Sekunden). |

|

|

|

|

|

|

Jetzt wünschen wir dir aber erst einmal einen guten Wochenausklang und freuen uns nächste Woche wieder auf dich!

Bis dahin, dein Finanzfluss Team |

|

|

|

|

Franziska von Haaren

Chefredakteurin Verbraucherthemen |

|

|

|

|

Max Thomaser

Redakteur |

|

|

|

Suska Gutzeit

Newsletter-Redakteurin |

|

|

|

|