|

|

|

|

|

|

DEIN FINANZ-UPDATE DER WOCHE |

-

Einzelaktien, Core-Satellite und alternative Asset-Klassen

-

Denkfehler beim Investieren

-

Grünes Gewissen für dein Depot?

-

Wertentwicklung ausgewählter Indizes

-

News der Woche

-

Umfrage der Woche

-

Team-Picks

|

|

|

|

|

MEHR ALS EIN WELT-ETF?

Einzelaktien, Core-Satellite und alternative Asset-Klassen |

|

Im Januar hast du die fünfwöchige Serie zum Traum-Depot absolviert: Jetzt kennst du die Grundlagen des Investierens, hast deine Finanzen im Griff, dein Depot eröffnet und idealerweise bereits einen Sparplan auf einen breit gestreuten Welt-ETF eingerichtet.

Vielleicht fragst du dich: War’s das jetzt? Nur ein ETF? Sollte ich nicht noch Schwellenländer stärker gewichten? Oder doch lieber ein paar Einzelaktien beimischen? Und was ist eigentlich mit Gold, Immobilien oder Kryptowährungen?

Gute Fragen! Heute schauen wir uns deshalb an, wie du dein Depot weiterentwickeln kannst – mit Einzelaktien, der Core-Satellite-Strategie und alternativen Asset-Klassen.

📈 Einzelaktien – Chance oder Risiko?

Je länger du an der Börse investiert bist, desto mehr Interesse entwickelst du möglicherweise an Einzelaktien: Du entdeckst börsennotierte Unternehmen im Alltag (Apple, Amazon, Coca-Cola …), verfolgst Nachrichten und denkst: „Da muss ich dabei sein!“ Die Verlockung ist groß – schließlich haben Aktien wie Nvidia in den vergangenen Jahren astronomische Gewinne eingefahren.

🚀 Die Chancen von Einzelaktien:

-

Höhere Renditepotenziale: Wenn du die richtigen Unternehmen auswählst, kannst du den Markt schlagen.

-

Mehr Kontrolle: Du entscheidest selbst, in welche Firmen du investierst.

-

Spaß und Lernen: Einzelaktien können spannend sein und dein Wissen über Unternehmen und die Wirtschaft vertiefen.

😱 Die Risiken von Einzelaktien:

-

Konzentration statt Diversifikation: Mit Einzelaktien ist eine breite Streuung schwierig. 20-30 verschiedene Aktien sind nötig, um halbwegs diversifiziert zu sein – und selbst dann ist dein Depot schlechter gestreut als mit einem ETF.

-

Große Verluste möglich: Einzelne Unternehmen können pleitegehen, abstürzen oder jahrelang stagnieren – denk an den Skandal um Wirecard.

-

Hin-und-Her-Trading: Die Versuchung ist groß, bei jeder Kursbewegung zu handeln. Das kostet Nerven, Zeit und Geld durch Transaktionsgebühren – und führt statistisch zu schlechteren Ergebnissen.

-

Zeit und Fachwissen nötig: Erfolgreiche Aktienauswahl erfordert Recherche, Bilanzen lesen und Trends verstehen. Hast du die Zeit und Lust dazu?

👆 Unser Rat: Wenn du großes Interesse, Fachwissen und Zeit hast, kannst du 5-20% deines Portfolios als Beimischung in ausgewählte, solide Einzelaktien investieren. Aber: Das ist aufwendig und absolut nicht nötig – die meisten Privatanleger fahren mit ETFs besser. Studien zeigen: Langfristig schlagen nur sehr wenige Anleger den Markt durch Stock-Picking.

Falls du Einzelaktien kaufst: Konzentriere dich auf etablierte, profitable Unternehmen mit solidem Geschäftsmodell. Vermeide übermäßige Spekulation und Hype-Aktien. Und vor allem: Schau nicht täglich ins Depot – das verleitet nur zu emotionalen Fehlentscheidungen (mehr dazu weiter unten).

|

|

|

|

|

ANZEIGE

Investieren, sparen und bezahlen mit Trading 212. |

|

|

Investiere in über 13.000 weltweite Aktien und ETFs, vermehre dein Vermögen mit 3% Zinsen auf nicht investiertes Guthaben und erhalte 2% Cashback bei jeder Zahlung mit der 212 Card. Jetzt mit automatischer Steuerabwicklung. Jetzt anmelden und Teilaktien im Wert von bis zu 100 € erhalten.

Kapitalanlagen bergen Risiken. Infos & Bedingungen auf trading212.com |

| Jetzt Konto eröffnen |

|

|

|

|

MEHR ALS EIN WELT-ETF?

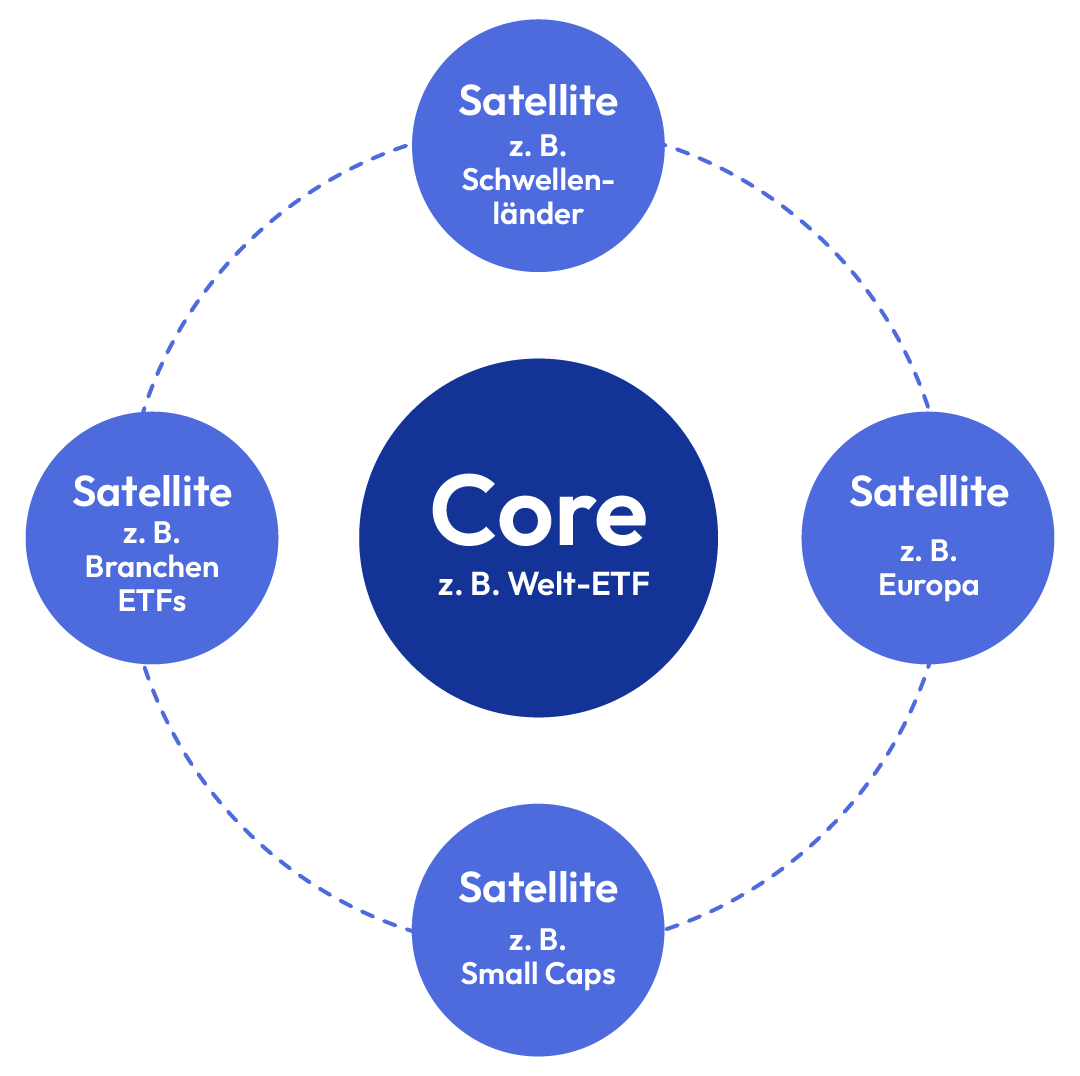

🛰️ Core-Satellite-Strategie |

|

Diese Strategie ist ein beliebtes Konzept für Anleger, die ihr Portfolio gezielt erweitern möchten, ohne die Investment-Basis zu gefährden. Das Prinzip ist einfach:

-

🎯 Der Core (Kern): Ein breit gestreuter, weltweit und branchenübergreifend investierter Welt-ETF bildet das Fundament deines Depots – etwa ein MSCI World, FTSE All-World oder MSCI ACWI. Wenn du nur einen Welt-ETF hast, macht dieser Kern 100% deines Portfolios aus. Ergänzt du Satelliten, sollte der Core auf nicht weniger als 50% schrumpfen, um für Stabilität zu sorgen.

-

🛰️ Die Satellites (Satelliten): Mit kleineren Beimischungen kannst du gezielt Akzente setzen und bestimmte Regionen, Länder oder Branchen stärker gewichten. Das gibt dir mehr Kontrolle über deine Asset-Allokation, erhöht aber auch die Komplexität.

Beliebte Core-Satellite-Strategien im Überblick:

-

🌎 70/30-Portfolio: 70% MSCI World + 30% MSCI Emerging Markets. Der MSCI World enthält standardmäßig nur Industrieländer. Mit 70/30 mischst du deinem Depot noch Schwellenländer bei und setzt auf das Wachstumspotenzial von Ländern wie China, Indien oder Brasilien. Im MSCI ACWI und FTSE All-World sind Schwellenländer bereits enthalten – hier kannst du deren Gewichtung durch einen Emerging-Markets-ETF zusätzlich erhöhen.

-

🇪🇺 50/30/20-Portfolio: 50% MSCI World + 30% Emerging Markets + 20% Europa (z.B. Stoxx Europe 600). Hier gewichtest du den europäischen Markt stärker und reduzierst das Gewicht der USA.

-

🤏 Small Caps beimischen: Viele Welt-ETFs konzentrieren sich auf Large Caps (große Unternehmen). Mit einem Small-Cap-ETF kannst du kleinere Unternehmen deinem Depot beimischen. Historisch haben Small Caps langfristig etwas höhere Renditen gebracht – allerdings bei höheren Schwankungen.

-

🏭 Branchen-ETFs als Satellites: Du kannst auch gezielt auf einzelne Branchen setzen – etwa Technologie, Healthcare, Finanzen oder Konsumgüter. Branchen-ETFs sind aber spekulativ, denn du wettest damit auf eine bestimmte Entwicklung in nur einer Branche: Die heute angesagte Branche kann morgen schon wieder out sein – denk an die Dotcom-Blase oder den Hype um Wasserstoff-Aktien. Wenn die gewählte Branche schwächelt, trifft es dein gesamtes Depot härter. Branchen-Satellites sollten deshalb nur einen kleinen Teil deines Portfolios ausmachen.

|

|

|

Die verschiedenen Strategien kannst du natürlich auch kombinieren – z.B. ein 70/30-Portfolio noch mit Branchen-ETFs ergänzen. Achte aber darauf, dass es nicht zu kompliziert wird, und vermeide zu viele Überschneidungen von Einzelaktien in den jeweiligen ETFs.

Wann macht Core-Satellite Sinn?

-

✅ Du hast dich intensiver mit verschiedenen Märkten und Themen wie Emerging Markets und Small Caps beschäftigt und eine begründete Meinung entwickelt (nicht nur Bauchgefühl oder spontaner ETF-Kaufrausch).

-

✅ Du bist bereit, dein Portfolio regelmäßig zu überprüfen und gegebenenfalls zu rebalancen.

-

✅ Du kannst mit höherer Volatilität umgehen (Satelliten schwanken oft stärker als der Kern).

👆 Unser Tipp: Ein einfacher Welt-ETF genügt grundsätzlich völlig! Die Core-Satellite-Strategie ist eine Option für Fortgeschrittene, aber kein Muss. Wenn du dich damit wohler fühlst und die Zeit hast, dann setze es mit Bedacht um. Wenn du getrost auf einen höheren Anteil von Emerging Markets oder Small Caps verzichten kannst, bleib beim einfachen Weltportfolio.

🏦 Alternative Asset-Klassen

Auch abseits von ETFs und Aktien gibt es zahlreiche Möglichkeiten, dein Geld anzulegen. Wenn du dich intensiver mit Investieren beschäftigst, stößt du zwangsläufig auf Themen wie Gold, Rohstoffe, Private Equity oder Immobilien. Hier ein Überblick:

-

🥇 Gold: Gilt als Krisenwährung und Inflationsschutz – wenn die Aktienmärkte crashen, steigt Gold oft im Wert. Allerdings wirft es keine laufenden Erträge ab und schwankt im Kurs. Bei Bedarf kann eine kleine Beimischung von 5-10% sinnvoll sein, um dein Portfolio gegen Krisen abzusichern.

-

🥈 Silber: Ähnlich wie Gold, aber mit stärkerer industrieller Nachfrage (Elektronik, Solarindustrie). Silber schwankt tendenziell stärker als Gold – höheres Risiko, potenziell höhere Rendite. Für die meisten Anleger ist Gold deshalb zur Stabilisierung des Portfolios die bessere Wahl.

-

🛢️ Rohstoffe: Rohstoffe wie Öl, Gas, Weizen oder Kupfer sind sehr spekulativ und ihre Entwicklung schwierig zu prognostizieren. Für Privatanleger spielen sie eine untergeordnete Rolle.

-

🪙 Kryptos: Bitcoin & Co. sind hochspekulativ und extrem volatil. Wenn du dich intensiv mit Kryptowährungen auseinandersetzt, die Technologie verstehst und die Risiken kennst, kannst du eine kleine Beimischung erwägen.

-

💼 Private Equity: Mit Private Equity investierst du in nicht börsennotierte Unternehmen. Für Privatanleger war das lange Zeit nicht zugänglich – inzwischen gibt es aber ELTIFs (European Long-Term Investment Funds), die auch Kleinanlegern Zugang ermöglichen. Private Equity kann hohe Renditen bringen, ist aber illiquide (das Geld ist oft Jahre gebunden), intransparent und mit hohen Kosten verbunden. Nur für sehr erfahrene Anleger mit langem Anlagehorizont geeignet.

-

🏠 Immobilien: Vermietete Objekte können Teil deiner Altersvorsorge sein. Vorteile: Inflationsschutz, Mieteinnahmen, mögliche Steuervorteile. Nachteile: hoher Kapitalbedarf, geringe Liquidität, Aufwand bei Verwaltung und Instandhaltung, evtl. Ärger mit Mietern und ausbleibende Mietzahlungen, Klumpenrisiko (dein Vermögen hängt an einem einzigen Objekt/Standort). Für den Einstieg ins Investieren mit kleinen Beträgen nicht umsetzbar – Immobilien sind eine eigene Anlageklasse, die gut überlegt sein will.

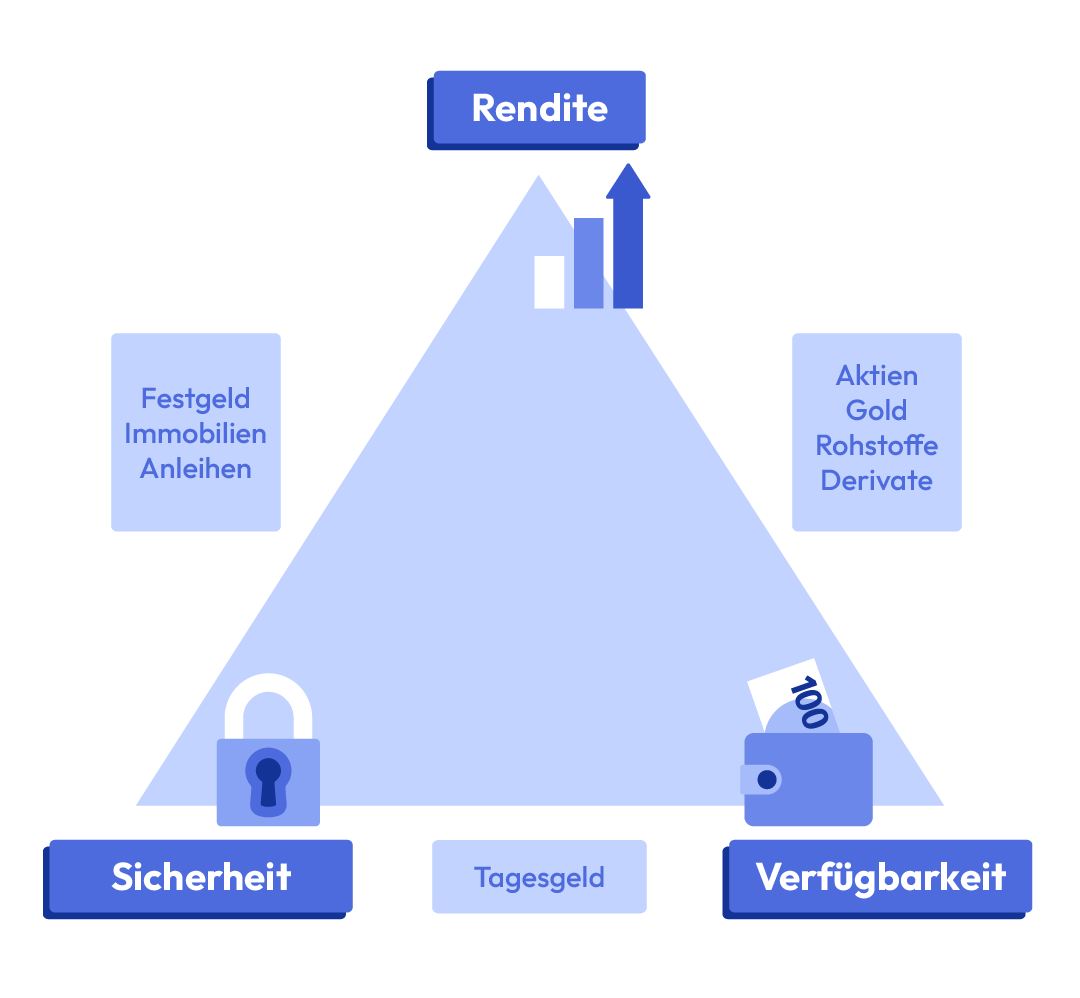

Erinnerst du dich an das magische Dreieck der Geldanlage? Es hilft dir, verschiedene Asset-Klassen einzuordnen: |

|

|

Je nachdem, was dir wichtig ist (Sicherheit, Rendite oder Liquidität), kannst du deine Asset-Allokation anpassen.

⚠️ Kein Over-Engineering!

Jetzt kennst du verschiedene Möglichkeiten, dein Basic-Depot zu erweitern – aber Vorsicht vor Überoptimierung! Es gibt unzählige Wege, dein Portfolio zusammenzustellen, Regionen zu gewichten und Assets zu mischen. Das verkompliziert die an sich simple private Altersvorsorge aber unnötig. Warum weniger hier oft mehr ist:

-

Ständige Veränderung: Die Gewichtung deiner Assets ändert sich sekündlich durch Marktschwankungen. Theoretisch müsstest du ständig rebalancen, um deine Zielgewichtung beizubehalten – das ist in der Praxis unmöglich und auch nicht sinnvoll, da du so Gewinner in ihrer Performance bremst, bevor sie ihr volles Potenzial entfalten können.

-

Minimaler Einfluss: 1% mehr oder weniger in Schwellenländern, Small Caps oder Gold macht langfristig kaum einen Unterschied. Zerbrich dir nicht den Kopf über Nachkommastellen deiner Asset-Allokation.

-

Zeit und Kosten steigen: Je mehr ETFs, Einzelaktien und andere Assets du hast, desto höher werden die Transaktionskosten und der zeitliche Aufwand für Verwaltung, Rebalancing und Steuererklärung.

-

Überschneidungen: Wenn du zu viele verschiedene ETFs kombinierst, hast du oft Überschneidungen und einzelne Aktien tauchen mehrfach auf. Das reduziert die Diversifikation, die du eigentlich erreichen wolltest. Unser Tipp: Der Finanzfluss Copilot zeigt dir mit dem Breakdown-Feature, wie hoch einzelne Aktien in deinem Gesamt-Depot gewichtet sind.

💡Keep it short and simple: Ein einzelner breit gestreuter Welt-ETF reicht für die meisten Anleger völlig aus. Core-Satellite, Einzelaktien und alternative Assets können das Portfolio gezielt ergänzen – aber überhaupt investiert zu sein und dranzubleiben, ist wesentlich wichtiger als die perfekte Gewichtung bis auf den letzten Promillepunkt. |

|

|

|

|

TRUGSCHLÜSSE UND BIASES

Denkfehler beim Investieren |

|

|

Du investierst schon länger oder hast erst jetzt durch die Traum-Depot-Reihe mit dem Investieren begonnen und fragst dich, welche Denkfehler du beim Investieren unbedingt vermeiden solltest? Dann lohnt sich ein kurzer Ausflug in die Psychologie – genauer gesagt: Behavioral Finance. Denn beim Investieren handeln wir selten rein rational. Unser Gehirn liebt Abkürzungen und Heuristiken – und genau die führen in turbulenten Marktphasen oft zu schlechten Entscheidungen.

Hier sind 6 Denkfehler, die dich über Jahre richtig Rendite kosten können – und was du dagegen tun kannst.

🎖️ Selbstüberschätzung

„Ich habe den Markt verstanden“ ist ein Satz, der oft vor dem nächsten Investment-Fauxpas fällt. Selbstüberschätzung (Overconfidence Bias) zeigt sich beim Investieren typischerweise folgendermaßen:

-

Du hältst deine Analyse für besser als den Marktkonsens und erwartest dadurch eine Outperformance.

-

Ein paar gute Trades werden als „Skill“ verbucht (und nicht als Glück).

-

Du tradest häufiger, weil du glaubst, du könntest Timing „lernen“.

📌 Das Problem: Häufiges Handeln erhöht die Kosten (Spreads, Gebühren, Steuern) – und senkt statistisch die Rendite. Viele überschätzen auch, wie gut sie Risiken einschätzen können, z.B. bei Einzelaktien, Kryptos oder gehebelten Produkten. So gehen sie höhere Risiken ein, als es ein rationaler Investor tun würde.

✅ Deine Gegenmittel:

-

Tracke deine Entscheidungen schriftlich (Kaufgrund, Erwartung, Zeitrahmen).

-

Miss dich nicht an einzelnen Erfolgen, sondern an mehreren Jahren.

-

Sei bescheiden und demütig gegenüber dem Markt: Erkenne an, dass viele Erfolge schlichtweg Glück sind und nicht auf deinen vermeintlich überdurchschnittlichen Investment-Skills basieren.

👍 Bestätigungsverzerrung

Du suchst nicht nach der Wahrheit, sondern eher nach Argumenten für all die Dinge, an die du ohnehin schon glaubst: Das ist die Confirmation Bias. Gefährlich wird sie vor allem, wenn du Risiken aktiv wegdrückst, statt sie zu prüfen. Typische Beispiele sind:

-

Du bist bullish auf Tech und liest nur noch Tech-optimistische Threads.

-

Du hast eine Aktie gekauft und blendest negative Nachrichten aus („Die Medien übertreiben“).

-

Du folgst nur Influencern, die deine Meinung bestätigen – und hältst das für „Recherche“.

✅ Dein Gegenmittel:

-

Stell dir vor jedem Kauf 2 Fragen: Was müsste passieren, damit ich falsch liege? Welche Infos würden mich zum Nichtkauf bewegen?

-

Lies bewusst auch Gegenpositionen (am besten von seriösen Quellen).

-

Nutze eine einfache Pro- und Contra-Liste, statt aus dem Bauch zu handeln.

🐘 Herdenverhalten

Wenn alle über ein Investment reden, fühlt es sich plötzlich sicher an. Dabei ist es oft genau dann riskant (siehe Gamestop). Denn viele steigen erst ein, wenn die Story bereits im Kurs eingepreist ist. Gewinne machen oftmals eher diejenigen, die früh einsteigen – nicht die, die dem Trend hinterherrennen. Herdenverhalten entsteht z.B. durch:

-

Reddit-/Telegram-Hypes („Das geht safe noch x10“).

-

„Alle kaufen das gerade“ als Ersatz für Analyse.

-

Angst, etwas zu verpassen (FOMO).

✅ Dein Gegenmittel:

-

Definiere vorher: Einstieg, Positionsgröße, Exit-Regeln.

-

Wenn du dich nur wegen Social Media „gedrängt“ fühlst: Finger weg.

-

Mach dir bewusst: Popularität ≠ solider Investmentcase.

💭 Mentale Konten

Geld ist Geld – aber im Kopf ist es oft nicht gleich viel wert. Beim Investieren führt das oft dazu, dass Leute nach einem guten Börsenjahr plötzlich viel riskanter werden oder Verluste in „Spielgeld-Depots“ tolerieren, die sie bei ihrem Gehalt niemals akzeptieren würden. Mentale Konten bedeuten:

-

„Das sind ja nur Gewinne, damit kann ich mehr Risiko eingehen.“

-

„Das ist mein Bonus, den kann ich verzocken.“

-

„Ich hab 200€ von meiner Amazon-Retoure zurückbekommen, fühlt sich an wie ein Gewinn.“

✅ Dein Gegenmittel:

-

Betrachte dein Vermögen als eine Gesamtsumme – die Herkunft des Geldes sollte keine Rolle für seine Verwendung spielen.

-

Lege klare Risikogrenzen fest, z.B. max. 5–10% „Spielwiese“, der Rest wird langfristig angelegt.

-

Gewinne sind kein anderes Geld – sie sind Teil deines Vermögens.

🥴 Selbstwertdienliche Verzerrung

Was denkst du dir, wenn es mit deinen Investments gut läuft? Und was, wenn es schlecht läuft? Wenn es gut läuft: „War meine Strategie.“ Denkst du dir vielleicht nur, dass es deine Strategie war, falls du Glück hattest, und dass es am Markt, an der FED oder an der Politik lag, falls es schlecht läuft, dann mag das erstmal harmlos klingen. Es sorgt aber dafür, dass du aus Fehlern kaum lernst. Denn wenn du nur in externen Faktoren Gründe findest, warum etwas schiefging, hast du keinen Grund, etwas zu ändern.

✅ Dein Gegenmittel:

-

Mach nach Käufen/Verkäufen kurze Reviews: War die Entscheidung logisch – oder emotional? Hat sich die These geändert – oder nur der Kurs?

-

Akzeptiere: Gute Ergebnisse können auch Zufall sein.

-

Auch Fehler gehören zum Investieren dazu: Suche nicht nach Rechtfertigungen oder Ausreden, sondern analysiere, was schiefgelaufen ist – und mach es beim nächsten Mal besser.

⛺ Survivorship Bias

Wir sehen vor allem die Gewinner – und vergessen die Masse der Verlierer. Das kann dazu führen, dass du überschätzt, wie wahrscheinlich Erfolg ist, und das Risiko des Scheiterns unterschätzt. Beispiele für den Survivorship Bias sind folgende Situationen:

-

Du hörst von Leuten, die mit einer Strategie oder einem Start-up reich wurden – aber nicht von denen, die pleitegingen.

-

In Rankings erscheinen oft nur Fonds, die überlebt haben (die schlechten wurden geschlossen oder verschmolzen).

-

Einzelne Erfolgsgeschichten lassen eine Strategie „einfach“ wirken.

✅ Dein Gegenmittel:

-

Frag immer: „Wie viele haben es mit dieser Strategie/mit diesem Investment nicht geschafft?“

-

Schau auf breite Statistiken statt auf einzelne Erfolgsgeschichten und beachte auch den „Friedhof der Gescheiterten“.

-

Setze auf Diversifikation statt auf „die eine Idee“.

👆Merke dir: Auch wenn unser Gehirn uns immer wieder Streiche spielt – allein das Bewusstsein für diese Denkfehler macht dich zu einem besseren Investor. Nutze die Gegenmittel, bleib diszipliniert und erinnere dich in hektischen Marktphasen daran: Langfristiger Erfolg entsteht nicht durch brillante Einzelentscheidungen, sondern durch das konsequente Vermeiden emotionaler Fehler. |

|

|

|

|

NACHHALTIGES INVESTIEREN

Grünes Gewissen für dein Depot? |

|

|

Ein weiteres relevantes Thema, egal ob du neu am Aktienmarkt oder schon länger dabei bist, ist die Frage nach der Nachhaltigkeit: Denn vielleicht möchtest du nicht in bestimmte Branchen, Produkte oder Unternehmen investieren, die deinem Moralkompass widersprechen. Hier können ETFs mit Nachhaltigkeits-Filter eine Lösung bieten.

🌱 Was bedeutet „nachhaltig investieren“?

Nachhaltige ETFs berücksichtigen neben finanziellen Kennzahlen auch ökologische und soziale Aspekte. Dabei werden meist die sogenannten ESG-Kriterien angewendet:

-

E (Environment/Umwelt): Klimaschutz, erneuerbare Energien, Ressourcenschonung und Artenvielfalt.

-

S (Social/Soziales): Menschenrechte, faire Arbeitsbedingungen, Diversität und Verbot von Kinderarbeit.

-

G (Governance/Unternehmensführung): Transparenz, Korruptionsvermeidung und Aktionärsrechte.

Nachhaltige ETFs filtern Unternehmen und Branchen heraus, die diese Kriterien nicht erfüllen. Je nach Strenge des Filters gibt es verschiedene Varianten, die du im Namen des ETF findest:

-

ESG Screened/Enhanced: Schwache Filter, hauptsächlich Ausschluss von Waffen, Tabak und fossilen Energien.

-

SRI (Socially Responsible Investment): Strengere Filter, zusätzlich Ausschluss von u.a. Alkohol, Glücksspiel, Atomenergie.

-

Paris Aligned/Low Carbon: Fokus auf Klimaschutz und Ausschluss CO₂-intensiver Unternehmen.

🧐 Lohnt sich nachhaltiges Investieren?

✅ Argumente dafür:

-

Werteorientierung: Dein Depot entspricht deinen persönlichen Überzeugungen – du investierst nicht in Branchen, die du ablehnst.

-

Zukunftsorientierung: Unternehmen, die heute schon auf Nachhaltigkeit setzen, sind langfristig besser aufgestellt. ESG-Kriterien sind Risikomanagement – nicht nur Moral.

-

Rendite: Studien zeigen, dass nachhaltige ETFs meist ähnliche oder sogar leicht bessere Renditen erzielen als konventionelle ETFs.

❌ Argumente dagegen:

-

Kein direkter Impact: Dein ETF-Kauf rettet nicht die Welt – wenn du eine Aktie kaufst, fließt dein Geld an den Verkäufer, nicht ans Unternehmen. Der Ausschluss kontroverser Aktien führt nicht dazu, dass etwa weniger CO₂ ausgestoßen wird.

-

Greenwashing-Gefahr: Nur weil „ESG“ draufsteht, ist nicht alles grün, was drin ist. Die Definition von Nachhaltigkeit ist dehnbar – was für den einen vertretbar ist, ist für den anderen ein No-Go. Schau dir deshalb die tatsächlichen Positionen im ETF an.

-

Weniger Diversifikation: Je strenger der Filter, desto weniger Unternehmen bleiben übrig. Ein MSCI World SRI enthält nur 400 statt 1.500 Aktien. Das erhöht das Risiko leicht, ist aber immer noch deutlich besser diversifiziert als Einzelaktien oder Branchen-ETFs.

Nachhaltige ETFs haben also Vor- und Nachteile – letztlich ist es eine persönliche Entscheidung. Wenn du dich mit einem ESG-Filter wohler fühlst, spricht nichts dagegen – solange du dir der Mankos bewusst bist.

♻️ So investierst du nachhaltig

Nachhaltiges Investieren ist keine Weltrettung, sondern eine Möglichkeit, deine persönliche Moralvorstellung im Depot zu berücksichtigen. Wenn du Wert darauf legst, nicht in Waffen, Kohle oder Tabak zu investieren, ist ein nachhaltiger ETF eine gute Option. So kannst du dabei vorgehen:

-

Überlege dir, welche Branchen und Unternehmen für dich uninvestierbar sind und welcher Filter (ESG Enhanced/Screened, SRI, Paris Aligned) diese Ausschlüsse am besten abbildet.

-

Nutze unsere ETF-Suche mit Nachhaltigkeits-Filter und suche einen passenden ETF, der in deine Anlagestrategie und zu deiner Moralvorstellung passt.

-

Achte trotz Nachhaltigkeits-Filter auf geringe Kosten und ausreichende Diversifikation über Länder und Branchen hinweg.

Erwarte aber keinen grünen Rendite-Boost und auch keine Revolution. ESG-ETFs sind in der Regel finanziell gleichwertig zu konventionellen ETFs – nicht besser, nicht schlechter. Der Hauptgrund für nachhaltiges Investieren sollte dein persönliches Gewissen sein, nicht die Hoffnung auf Überrendite oder direkten Impact. |

|

|

|

|

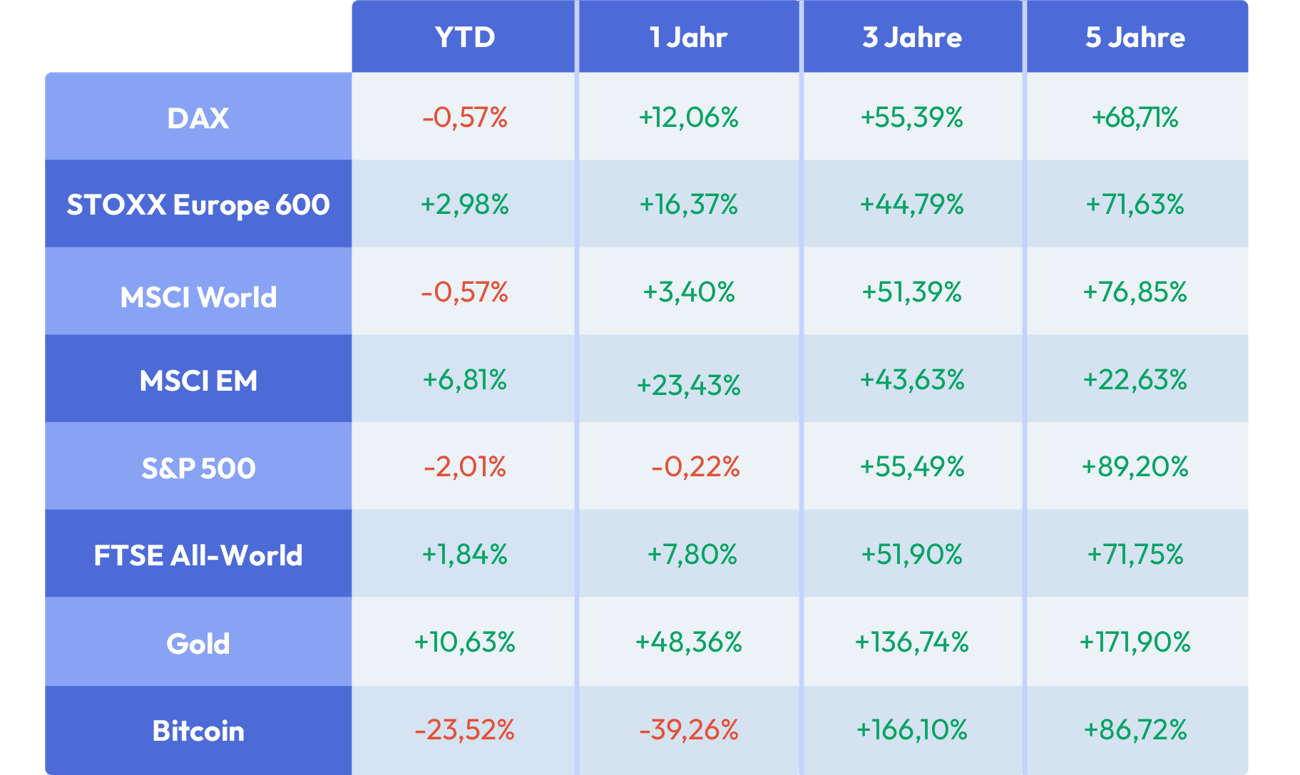

KENNZAHLEN

Performance-Dashboard

(Stand: 05.02.2026, 16:00 Uhr)

Ständige News von der Tages- oder Wochen-Performance bringen dich und dein Depot aus der Balance? Wir zeigen dir ein nervenschonendes Dashboard mit der Performance ausgewählter Indizes und Assets seit Jahresbeginn, einem Jahr, 3 und 5 Jahren. 😌

|

|

|

Alle Werte in Euro. Die Daten für das Dashboard haben wir aus diesem Musterportfolio im Copilot. Gewählt wurde für jeden Index der ETF mit dem größten Fondsvolumen. 👮🏻

|

|

|

|

|

FEEDBACK

Wie wahrscheinlich ist es, dass du unseren Newsletter einem Freund/einer Freundin oder einem Familienmitglied empfehlen würdest?

️Hier kommst du zur Abstimmung (<15 Sekunden). |

|

|

|

|

|

NEWS DER WOCHE

Private Finanzen

🛒 Preiskampf an der Kasse: Discounter sind nicht mehr billiger. Eine neue Untersuchung zeigt: Für den Standardeinkauf gibt es bei Eigenmarken und Markenprodukten kaum noch Preisunterschiede zwischen Aldi, Rewe & Co. Die Supermärkte gleichen die Preise mittlerweile so schnell an, dass der reine Wocheneinkauf überall fast das Gleiche kostet. (Tagesschau)

-

👉 Was das für dich bedeutet: Du fährst immer noch aus reiner Gewohnheit zum Discounter, um zu sparen? Dann mach den Selbsttest und schau mal bei Rewe, Edeka & Co. nach. Der wahre Hebel liegt jetzt im Kauf von Aktionsprodukten – egal, in welchem Laden.

🧮 Abschlag bei Strom & Gas: Nach der Jahresabrechnung setzen viele Anbieter den neuen monatlichen Abschlag zu hoch an. Verbraucherschützer warnen: Das ist ein zinsloser Kredit für den Versorger und ein Insolvenzrisiko für dich, falls der Anbieter pleitegeht. (Handelsblatt)

-

👉 Was das für dich bedeutet: Akzeptiere den neuen Abschlag nicht blind, sondern rechne ihn nach. Ist er zu hoch angesetzt, fordere von deinem Anbieter eine Anpassung oder passe ihn im Kundenportal selbst an, anstatt ihm ein zinsloses Darlehen zu geben.

⚠️ PayPal-Falle? Immer häufiger kapern Betrüger PayPal-Konten und lösen damit hohe Abbuchungen direkt vom verknüpften Bankkonto aus. Betroffene geraten unter massiven Druck durch unberechtigte Forderungen und Inkasso-Firmen, obwohl sie am Ende meist nicht haften müssen. (Tagesschau)

Wirtschaft & Märkte

In unserem Video-Podcast „Im Loop“ informieren wir dich über relevante Wirtschaftsnews aus dem In- und Ausland. Die wichtigsten Themen des Tages – kompakt und verständlich – plus ein Gast im Interview zu einem ausgewählten Thema. Von Montag bis Freitag um 16 Uhr, überall da, wo es Podcasts gibt. In dieser Woche sind folgende News besonders spannend:

Am Montag standen fast überall in Deutschland die Öffis still, denn es wurde gestreikt. Mobilitätsforscher Andreas Knie sagt, der Streik sei zu schnell heraufbeschworen worden. Warum das Problem aus seiner Sicht aber viel tiefer liegt, hört ihr bei uns im Interview. Außerdem geht es um die Souveränität der EU-Wirtschaft und um Deutschlands Wirtschaftsbeziehungen zu Singapur.

Merz macht Druck auf die Kapitalmarktunion: Eine EU‑Börse soll endlich kommen. Was das für die Wettbewerbsfähigkeit der EU heißt, darüber sprechen wir mit Christian Röhl, Chief Economist vom Neobroker Scalable Capital. Außerdem geht es um die Fusion von Elons Musks Unternehmen SpaceX und xAI und um die Abhängigkeit der USA und EU von seltenen Erden aus China.

Bundeskanzler Friedrich Merz reist in die Golfstaaten, um dort neue Energie-Partnerschaften zu schließen. Es gibt aber einen Bereich, der immer noch unterschätzt wird. Welcher das ist und wie Deutschland davon profitieren könnte, darüber sprechen wir mit dem Unternehmensberater und Investor Muhammad Chbib. Außerdem geht es um ein Handelsprogramm zwischen den USA und einigen afrikanischen Ländern und um Deutschlands diplomatische Beziehungen zum winzigen Inselstaat Niue.

Viele westliche Länder wollen sich wegen Chinas Marktmacht bei den kritischen Rohstoffen zusammenschließen und durch eigene Rohstoffabkommen untereinander unabhängiger von China werden. Auch die EU ist mit dabei. Außerdem sprechen wir in dieser Folge über eine wichtige Handelsroute am Roten Meer, die wieder sicherer wird und damit den Welthandel entlastet, aber gleichzeitig auch die Reedereien vor überraschende Probleme stellt. Und es geht um Alphabets KI-Investitionspläne. |

|

|

|

|

EMPFEHLUNGEN

📈 Depot - Scalable Capital*, Traders Place (60€ ETF-Bonus)*, Smartbroker+ (25€ Prämie)*

🏦 Girokonto - C24* (inkl. 0,5% Zinsen), Consorsbank (200€ Bonus)*, Openbank*

💳 Kreditkarte - Easybank (50€ Bonus)*, Bank Norwegian (15€ Bonus)*, Consorsbank*

🏛️ Kryptobörse - Bitvavo (26€ Bonus)*, Kraken Pro (30€ Bonus)*, Bison (20€ BTC Bonus)*,

🐖 Tagesgeld - NIBC*: 2,3%, Varengold: 2,3%, Postbank: 2,12%

🔢 Steuersoftware - CHECK24 Steuer* (kostenlos), WISO Steuer*, Smartsteuer* (10% Neukundenrabatt mit Code FINANZFLUSS10)

🏥 Krankenkasse - zu unserem GKV-Vergleich |

| Alle Empfehlungen |

|

|

|

|

UMFRAGE DER WOCHE

Hast du einen Investment-Bias? |

|

|

Du kennst jetzt einige Denkfehler, die beim Investieren aufkommen könnten. Wir möchten wissen, ob du auch einen Investment-Bias hast, und wenn ja, welchen. Inwiefern hat der Bias dich und deine Entscheidungen schon beeinflusst? Was hast du dagegen unternommen? Vielleicht hast du sogar ein paar weitere Tipps für die Community, wie man aktiv gegen Investment-Biases vorgehen kann.

Vielen Dank für deine Teilnahme! Wir freuen uns auf deine Antwort. 🙏

|

| Zur Umfrage |

|

|

|

|

INSIDE FINANZFLUSS

Unsere Team-Picks

Du möchtest wissen, was das Finanzfluss-Team liest, schaut und hört? Jede Woche präsentieren wir dir hier die besten Team-Picks zu Finanzen und Wirtschaft.

🔖 Du willst noch tiefer in die Welt der kognitiven Verzerrungen eintauchen? The Decision Lab hat ein umfassendes Bias-Lexikon erstellt, das noch viele weitere Psychofallen beim Investieren (und im Alltag) beschreibt. Hier findest du wissenschaftlich fundierte Erklärungen zu Dutzenden psychologischen Shortcuts, warum unser Gehirn sie überhaupt nutzt und wie du sie vermeidest. Max, Redaktion

🔖 „Die besten Zahnärzte empfehlen diese Zahnpasta“ – schonmal gehört? Die Werbeindustrie versucht seit ihrer Entstehung, uns mit schönen Werbesprüchen und einer Vielzahl an psychologischen Taktiken etwas zu verkaufen. Von Gratisproben bis zur künstlichen Verknappung: Dieser Blogbeitrag von der Chicago School enthüllt die 7 häufigsten Methoden und zeigt dir, wie du sie im Alltag erkennst. Suska, Redaktion |

|

|

|

|

|

Jetzt wünschen wir dir aber erst einmal einen guten Wochenausklang und freuen uns nächste Woche wieder auf dich!

Bis dahin, dein Finanzfluss Team |

|

|

|

|

Franziska von Haaren

Chefredakteurin Verbraucherthemen |

|

|

|

|

Max Thomaser

Redakteur |

|

|

|

Suska Gutzeit

Newsletter-Redakteurin |

|

|

|

|